04 червня

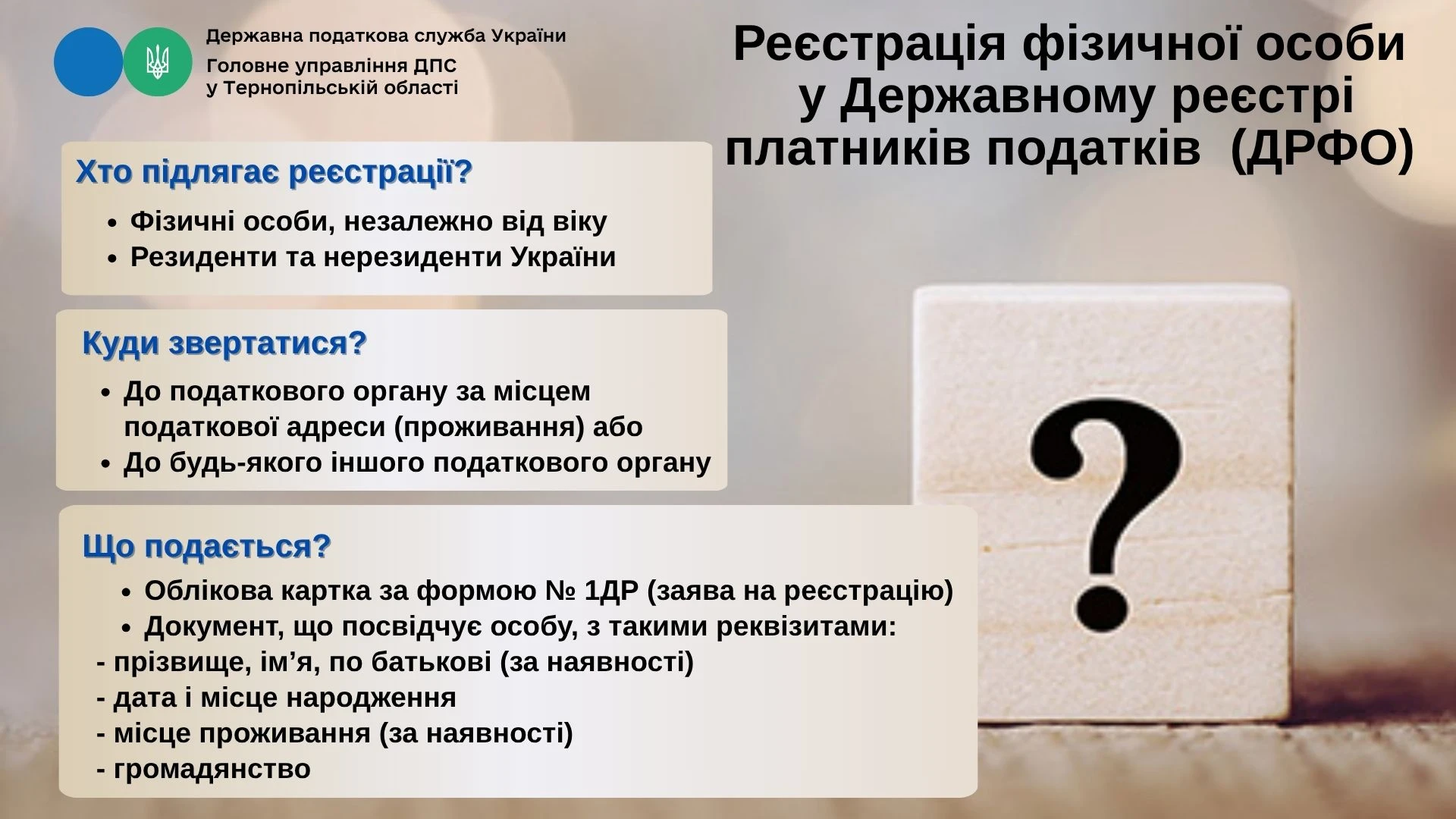

Як дорослому та дитині отримати податковий номер: інфографіка від ДПС

Реєстрація у Державному реєстрі фізичних осіб – платників податків (ДРФО) є обов’язковою для кожної фізичної особи, незалежно від віку та громадянства. Щоб отримати податковий номер, необхідно подати облікову картку за формою №1ДР до податкового органу, пред’явивши документи, що посвідчують особу. Уся процедура займає лише три робочі дні, забезпечуючи швидкий доступ до необхідного реєстру

Адвокатське бюро (об’єднання) та єдиний податок: нові можливості для оптимізації

Чи може адвокатське бюро чи об’єднання перейти на спрощену систему оподаткування? Вибір третьої групи платників єдиного податку – це можливість для юридичних осіб оптимізувати податкові витрати. Розглянемо, які умови повинні бути дотримані, щоб адвокатське об’єднання або бюро скористалися цією системою

Перекази між фізособами: обираємо правильне призначення платежу

Податкова дедалі частіше звертає увагу на призначення платежів у банківських операціях, що може стати приводом для штрафів або перевірок. Особливо це стосується фізичних осіб, які не є ФОП, але отримують кошти з примітками на кшталт «за послугу» чи «оплата роботи». Щоб уникнути неприємностей, важливо правильно формулювати призначення платежів. Команда Богдана Янківа продовжує свою роз’яснювальну роботу, допомагаючи як підприємцям, так і звичайним фізичним особам захищатися від зайвих ризиків та дотримуватися законодавства

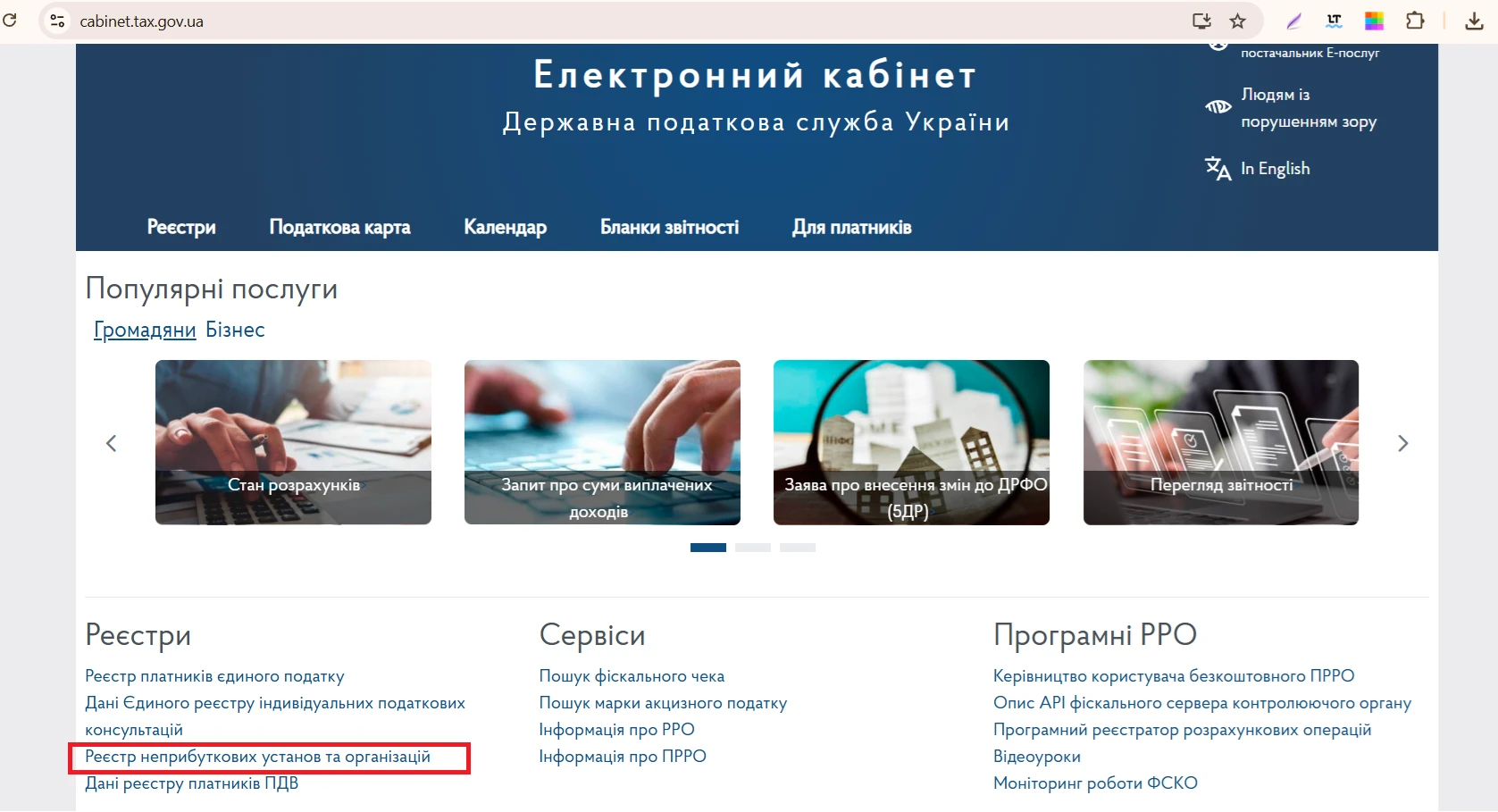

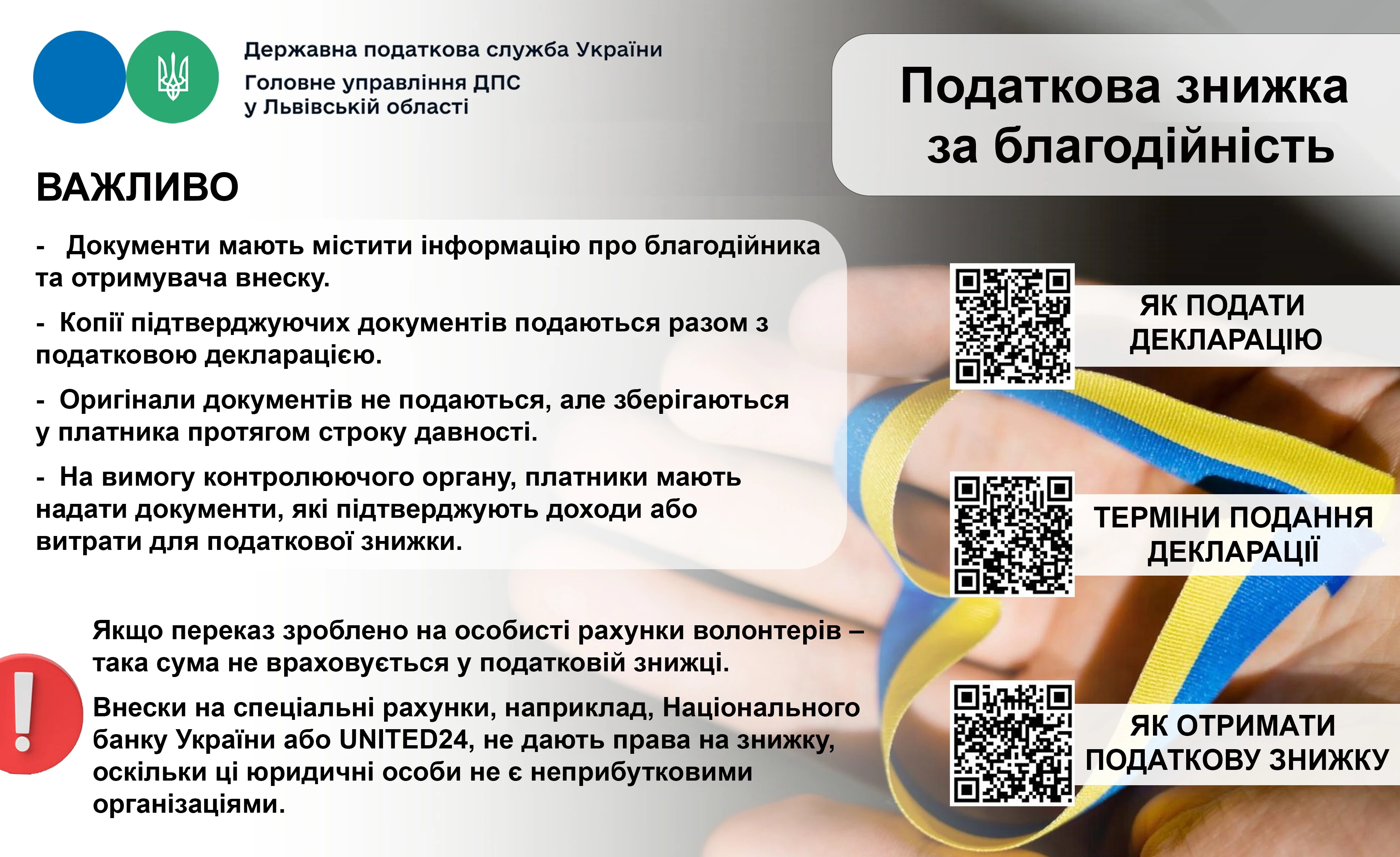

Актуальний Реєстр неприбутківців: як знайти

Реєстр неприбуткових установ та організацій – важливий інструмент для доступу до інформації про юридичних осіб, які мають статус неприбуткових. Відповідно до постанови КМУ №440, на вебпорталі ДПС забезпечено зручний відкритий доступ до цих відомостей через Електронний кабінет. Це дозволяє державним органам, юридичним і фізичним особам оперативно отримувати необхідну інформацію

Подання річної фінзвітності та аудиторського звіту до 10 червня: кого стосується та штрафи за неподання

Наше підприємство – ТОВ на загальній системі оподаткування, відноситься до категорії мікропідприємств. Підкажіть, будь ласка, чи повинні ми подавати до 10 червня річну фінансову звітність та аудиторський звіт? Якщо так, то які саме форми звітності потрібно подати та до якого органу? Які штрафні санкції передбачені за неподання такої звітності?

В Україні змінять оплату праці держслужбовців: знайомимось зі змінами

03 червня Президент підписав Закон щодо впровадження єдиних підходів в оплаті праці державних службовців на основі класифікації посад. Документ встановлює чітку модель зарплат, зокрема розподіл на сталу (не менше 70%) та варіативну (не більше 30%) частини, а також обмеження стимулюючих виплат. Які саме зміни очікуємо – в інфографіці

Угода про копалини: депутати проголосували за зміни до Бюджетного кодексу

Народні депутати вцілому ухвалили зміни до Бюджетного кодексу України щодо реалізації Угоди між Урядом України та Урядом Сполучених Штатів Америки про створення Американсько-Українського інвестиційного фонду відбудови законопроєкт №13256. Ці зміни дозволять акумулювати частину нових надходжень від видобування ресурсів у спеціальному бюджетному фонді, з подальшим перерахуванням до Американсько-Українського інвестиційного фонду відбудови. Очікувані надходження – до 3 млрд грн за 5 років

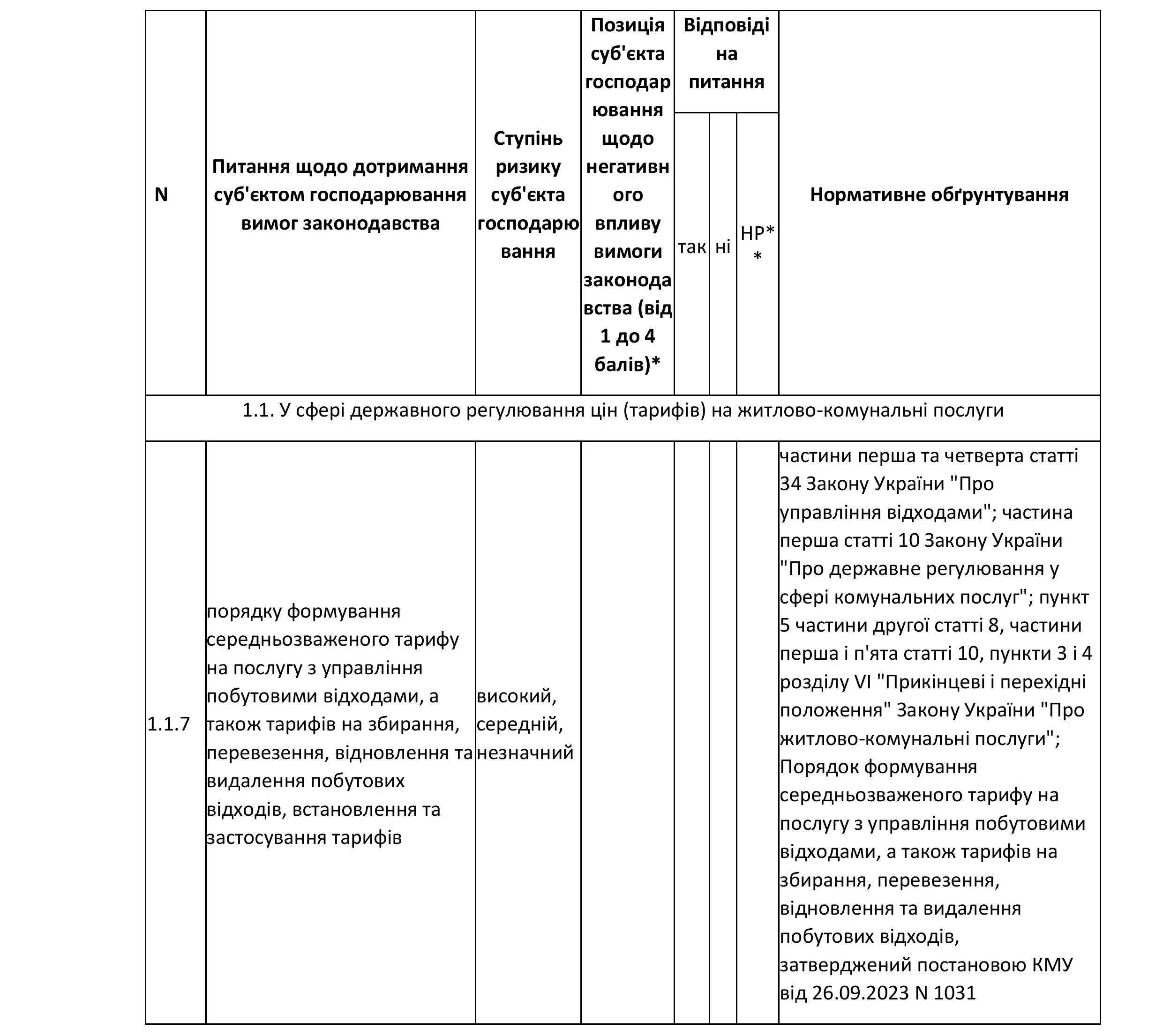

Мінфін оновив форму акта перевірки щодо дотримання цінового законодавства

Мінфін затвердив зміни до уніфікованої форми акта за результатами перевірок суб’єктів господарювання щодо дотримання вимог законодавства у сфері державного регулювання цін. Зокрема, до переліку питань перевірки додано новий підпункт 1.1.7, що стосується порядку формування та застосування тарифів на управління побутовими відходами. Зміни ще не набрали чинності

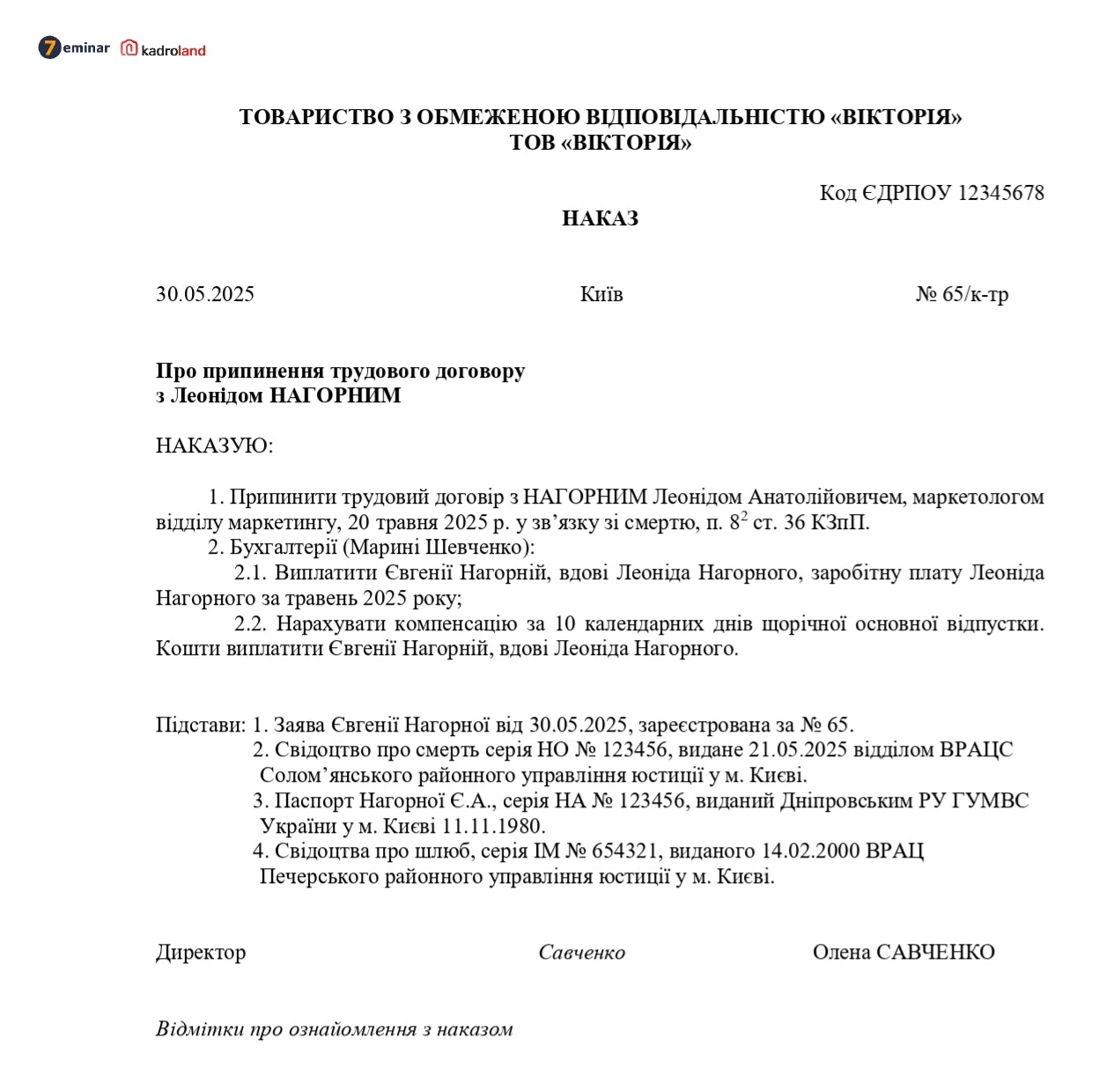

Виплата лікарняних: чому важливо дочекатись статусу «готовий до сплати» та не поспішати із виплатою

На підприємстві працівник був на лікарняному із 25.05.2025 по 29.05.2025. Лікарняний 5 днів, за рахунок підприємства. Заробітна плата за травень 2025р. повинна виплачуватися 05.06.2025р. Питання: чи можна виплатити цей лікарняний 05.06.2025р. разом із зарплатою, якщо на сайті ПФУ він не набуде статусу «готовий до сплати»?

Повернення форменого одягу при звільненні: як правильно організувати облік та подальше використання

Підприємство забезпечує форменим одягом працівників. У випадку використання менше встановленого строку та звільненні працівника одяг повертається підприємству. Чи можна списувати цей одяг до настання терміну використання форменого одягу?

Працівниця має дітей: варіанти режиму робочого часу

Для жінок, які виховують дітей до 14 років, КЗпП пропонує два можливих варіанти встановлення особливого режиму робочого часу: скорочена тривалість робочого часу або неповний робочий час. Давайте детальніше розглянемо їх особливості

Трудовий договір з нефіксованим робочим часом: письмовий чи усний

Чи обов’язково укладати письмовий трудовий договір під час воєнного стану? Особливості працевлаштування за нефіксованим робочим часом викликають багато запитань у роботодавців та працівників. Хоча закон дозволяє сторонам обирати форму договору, дотримання ключових умов у письмовій формі може стати надійним запобіжником трудових спорів

Огляд судової практики Касаційного адміністративного суду за квітень 2025 року

Цей огляд представляє актуальну судову практику Касаційного адміністративного суду у складі Верховного Суду за квітень 2025 року. Документ містить правові позиції Суду, які є важливими для формування єдності судової практики у публічно-правових спорах

Судовий спір з ДПС: чи правомірний наказ про перевірку, підписаний в.о. заступника Голови ДПС

Після планової перевірки, вищий контрольний орган призначив позапланову, посилаючись на виявлені невідповідності. Платник податків відмовився допустити перевіряючих, оскаржуючи наказ про її призначення через нібито недостатнє обґрунтування та порушення форми, зокрема вважаючи, що в.о. заступника Голови ДПС не має законних повноважень підписати наказ про проведення документальної позапланової перевірки

ДПС нагадує: як правильно визначити податкову адресу

Головне управління ДПС нагадує, що податкові декларації обов'язково повинні містити податкову адресу платника. Вона визначається як місце проживання для фізичних осіб (не більше однієї), електронна адреса для е-резидентів, та місцезнаходження в ЄДР для юридичних осіб